- 老後の家賃が払えない!?

- お金がないから、老後がかなり不安・・・

それを防ぐためにはどうしたらいいのかを様々な投資や副収入に挑戦し、成功と失敗を繰り返してきたタケが紹介します。

これまでに挑戦してきた副収入と投資は

- ブログ運営

- 電子書籍

- note出版

- ソーシャルレンディング

- つみたてNISA

- ロボアドバイザー

- 株式投資

- FX

- 仮想通貨

- 治験

- ポイントサイト

多岐にわたり、これまでにお金を増やした経験も損をした経験もしました。

その中で、長期的にみて役立つ資金対策を今回は選びました。

これまでの経験と知識を詰め込みましたので、お金の勉強をしたいという方はぜひ最後まで読んでみてください!

目次

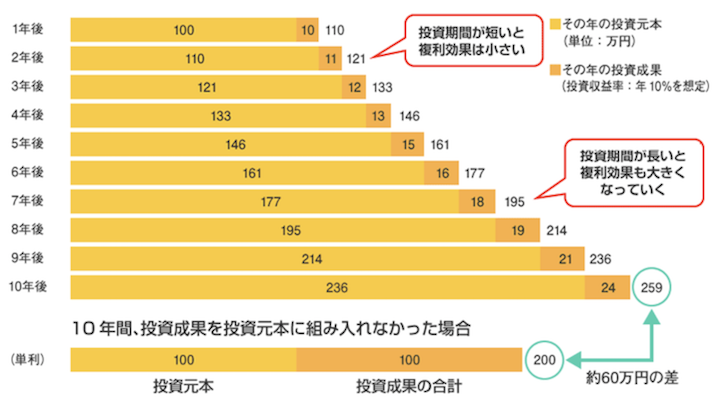

結論としては長期の資産運用が老後対策として有効!

最初に結論を申し上げますと、長期の資産運用を行うのが老後の資金対策としては有効です。

一気にお金を増やそうとすると逆にお金を減らしてしまうリスクと向かい合わせになりますし、貯金だけをしていてもお金はなかなか増えません。

老後対策はコツコツやるのが一番。

長期間(10年以上)のスパンで老後対策を行っていくのが有効です。

- 毎月1万円ずつ貯金だ!

- 500円貯金を少しずつ始めよう!

という考え方ではなく、大切なのはお金を運用して1ヶ月で1000円でもいいから利回りを得ていくこと。

仕事からの収入だけではなく、運用から1ヶ月1000円でもいいので利回りを得ていくことがコツコツの本当の意味です。

毎月1万円の貯金を例に解説

毎月1万円を貯金していたとすると、年間で12万円貯まります。

一方、毎月1万円ずつ運用していくとなるとこちらも年間で12万円運用することになりますが、年利回り5%なら1年後にはそれが12万6000円になります。

わずかな差ですが、このわずかな差が将来的には大きな差になっていくのです。(20年ほど運用したらかなりの差になります)

毎月3万円だったらもっと変わります。

コツコツと資産を増やしていくことが将来的にはかなり大きな差につながります。

では、具体的にどのようなサービス・制度があるのでしょうか?

老後家賃が払えないを打破!知っておきたいお金の知識一覧!

老後の家賃が払えないという状況に陥らないためにはお金の知識を増やしておくことが第一です。

お金がなければ正直何も始まりません。

なので、知った役立つお金の知識をここでは紹介します。いろんなサービスや制度を知って、将来に役立てていきましょう!

iDeCO

iDeCOは個人で入る年金として注目を集めています。

毎月掛け金を決め、将来的に年金として引き出すことができる制度なんですが、メリットとデメリットがあります。

| メリット | 将来の年金が増える |

| デメリット | 途中解約できず、ずっと掛け金を納める必要がある |

将来もらえる額を増やす意味で、iDeCoはいい制度なんですが、一度始めたらやめられないというデメリットもあります。

掛け金は毎年変更が可能なんですが、解約はできないので、いきなり収入が減った時などに対処することができません。

毎月払い続けられるという人は活用しておきたい制度です。iDeCoのサイトもありますので、ぜひそちらも見てみてください。

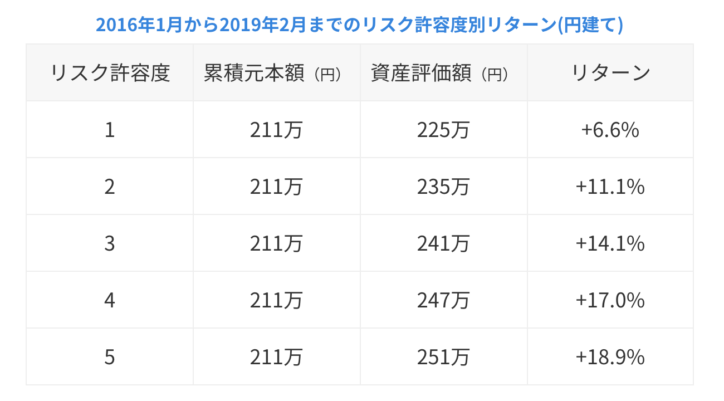

ロボアドバイザー

ロボアドバイザーはロボットが長期で運用してくれる初心者向けの運用です。

口座を開いてそこに入金するだけで、ロボットが運用してくれるので、知識などはそれほど必要ありません。

代表的なロボアドバイザーウェルスナビが実績を公開しています(画像は2019年2月現在)

このようにリターンを得られているという実績がありますが、短期的に見るとマイナスになる局面もあります(実際に私がそうでした)

ただ、ロボアドバイザーは15年・20年といった長期運用が基本ですので、短期ではなく長期的視点で考えることが大切。

1年ぐらいで「損をしたからやめる」とか「得をしたから引き出そう」という性質のものではありません。

長期的に資産運用をしていきたい場合にロボアドバイザーは有効です。

ソーシャルレンディング

ソーシャルレンディングはiDeCoやロボアドバイザーに比べると短期で運用することができます。

運用期間は数ヶ月〜2年ほど。

案件によって運用期間は違うんですが、比較的短期なのが特徴です。

一度投資したら、その後は運用期間が終わるまで放置で運用できるので、難しい売買などがありません。

が代表的でfundsに関しては1円から投資ができるという気軽さがあります(Ownersbookは1万円〜)

短期・少額で始められるのが特徴なので、「短期・少額」を考えている方は詳細を公式サイトで確認するなどしてみてください。

参考記事もありますので、合わせてどうぞ!

株式投資

株式投資はハイリスク・ハイリターン投資なので、ここまでに挙げた運用よりも大きく金額が上下動します。

なので、損失も大きくリターンもそれなりにあります。

勉強なしでいきなり始めると損をする可能性が大きくなってしまいますが、きっちり勉強すればそれなりの対策を立てることができます。

まずは勉強していくことが大事です。

- 株に関する本を読む(初回登録30日無料のkindle unlimitedがオススメ)

- 株ジャーナルなど無料で登録できるサービスで情報を得る

- セミナーで情報を得る

これらの方法で十分勉強できます。

セミナーはいろんなセミナーがありますが、ファイナンシャルアカデミーが無料体験をやってますので、無料で一度受けてみるのがいいと思います。

※ 最初は本でいいというのが私の意見です。セミナーの場合わかりやすさはあります。

老後のために副収入に挑戦!オススメはブログ運営!

ブログ運営は副収入としてとても優秀です。

ブログを中心に

などのSNSを駆使して、情報を発信し、副収入を稼ぐことができます。

本業の収入も大事ですが、それに加えて副収入が入ってくればお金の面では相当楽になります。

老後のことだけではなく、今の生活を楽にする意味でもブログ運営はかなりオススメできます。

- 家でパソコンがあればできる

- 書いた記事はネット上に残るので、資産になる

- 自分を発信できる

ブログにはこのようなメリットがあるので、副収入に挑戦してみたい方はぜひ挑戦してみてください。

老後家賃が払えない問題→持ち家にしたいけど・・・

老後に家賃が払えないとなると、「家を早く買えばいいじゃん!」ということになりますが、それが難しい場合もあるかと思います。

そんな場合は早くお金を貯めて持ち家を買うか、将来賃貸で生活できるようにお金を貯めるかのどちらかになります。

いずれにしてもお金を増やしていくことが重要です。

副収入を投資できれば、かなり安定

副収入を作って、そのお金を投資に回すことができれば、将来はかなり安定してきます。

本業がある方はその収入を今まで通り使い、副収入をそのまま運用に回していけば、生活水準を変えることなく、将来の資産を増やすことができます。

貯金だけするのではなく、運用も行なって、将来の資産を増やしていく。

年金制度の行く末も不透明なので、自分自身でしっかり資産を管理していくことが今の時代は大切です。

まとめ:老後の家賃が払えない?早急にお金の対策を!

老後の家賃が払えないなんてことになってしまったら、かなり大変です。

早急にお金の対策をしておきたいところですが、そのためには長期で運用するという考え方が必要。

一発儲けよう的な発想では損をしてしまう確率がかなり高いので、それはやめて長期でお金について考えてみてください。

この記事で紹介したサイトや記事を最後に載せさせて頂きますので、参考にしてみたい方は詳細をチェックしてみてください。

【この記事で紹介した運用】

ウェルスナビ・【上場企業投資】funds・OwnersBook

【参考サイト・参考記事】

【超初心者向け】ソーシャルレンディングの始め方を1からわかりやすく解説!