- 老後の資金は一体いくらいる?

- このままだと老後の資金が足りなくなっちゃうかも!?

そんな不安を抱えているのはあなただけではありません。

- 年金制度が今後どうなるかわからない

- 退職金が減少傾向

人口が減少していく今後の日本ではこのような経済発展も期待できず、老後の生活は何らかの対策を打たないと苦しくなっていくのは目に見えています。

では、老後の資金が足りなくなった時にどうしたらいいのでしょうか?

今回は老後の資金は独身の場合いくらいるのかと将来のお金の対策はどうしたらいいのかを紹介します。

目次

老後の資金は独身の場合いくらいるのか?

老後資金は独身の場合、2000万円必要と言われています。

ただ、個人差があるものなので、一概に2000万円とは言い切れません。それ以下でいい場合もありますし、より必要な場合もあります。

はっきりと言えるのは老後の資金が多いに越したことはありません。

では、老後の資金を少しでも増やすためにやっておきたいことはいったいなんなのでしょうか?

老後の資金は以下の運用の特徴を抑えれば問題なし

結論から言いますと、自分に合ったものを選ぶというのが正解です。

では、自分に合ったものをどう選べばいいのでしょうか?そのポイントとしては・・・

- 資金の引き出しやすさ

- 運用期間の長さ

- リスクとリターンの関係性

- 解約できるかできないかの柔軟性

この3つが主なポイントです。

そして、初心者でも始めやすいものは

- つみたてNISA

- ロボアドバイザー

- ソーシャルレンディング

- iDeCo

この4つの特徴を把握しておくことで、自分の将来に適した運用は十分理解することができます。

では、具体的にどのような投資なのかそれぞれ見ていきましょう。

つみたてNISA

つみたてNISAは20年間の長期運用を行っていく投資ですが、かなりメリットがあります。

- 長期的に投資できること

- 少額で投資できること

- いつでも引き出し可能なこと

20年という長期間投資でき、コツコツ運用できるのに加え、1日100円ずつ買うなどの少額設定もできます。(結構使ってます)

1年間で40万円までの投資で、投資金額が少ないのがデメリットではありますが、運用の入り口としてはかなり入りやすいです。

楽天証券に詳しい説明があり、口座開設も無料でできます。ポイントも使えるのがメリットです。

ちなみに、私はSBI証券でつみたてNISAをしています。理由は特になく、つみたてNISAを始める時に、楽天証券のポイント積立を知らなかっただけです笑

株の売買もしているので、その関係でSBI証券にしていますが、ポイントを使える楽天証券の方がお得感はあります。

最初の運用として、取っ付きやすさがあるのが利点です。

ロボアドバイザー

ロボアドバイザーのメリットは運用が簡単であるということに尽きます。

やることは主に3つ

- 口座開設

- 無料診断(6つほどの簡単な質問に答えるだけ)

- 入金

時間的には15分前後あればできてしまうようなもので、特に勉強がいりません。

15年・20年といった長期運用が基本なので、一度入れたお金は引き出さないに越したことはありませんが、入金したお金を引き出すことも可能です。

代表的なロボアドは

があり、ウェルスナビは10万円からの運用、THEOは1万円からの運用が可能です。

私としてはウェルスナビの方がDeTAX機能があるなど、機能性がいいと判断したので、ウェルスナビを中心にしています。

投資の性質上、短期的にはマイナスになる可能性がありますので、長期的視点でやっていくことが大切。

日々の損得を考えるタイプの人は資金の動きをあまり見ないかロボアド以外の投資にした方がいいでしょう。

ソーシャルレンディング

ソーシャルレンディングは投資の中でも比較的短期で行うことができ、その期間は数ヶ月〜2年ほどです。

「投資」→「リターン」→「投資」→「リターン」のサイクルを比較的短期で繰り返せるのがメリットで、長期投資が苦手な人は有効活用できます。

が主な業者で、人気も高く投資案件はあっという間に募集終了になってしまうほど。

利回りは5%前後のものが多く、投資家がやることは口座に入金し、投資案件に金額を設定して、投資するだけ。

操作はいたって簡単です。

具体的なソーシャルレンディングの始め方は以下の記事にもまとめていますので、参考にしてみてください!

iDeCo

iDeCoは個人で入る年金として注目を集めています。

毎月の掛け金が5000円からできるのが魅力ですが、デメリットは一度加入したら、やめられないという点です。

つみたてNISAやロボアドバイザーは途中でお金を引き出すことができますが、iDeCoは60歳になるまで引き出すことができません。

このようなデメリットがありますが、将来的に年金を増やせるというメリットがあります。

こちらもつみたてNISAと同様、楽天証券で始めることができ、詳しい解説も載っていますので、一度参考にしてみてください。

老後資金の運用に大事なのは核となる運用とサブの運用の明確化

運用に大事なことは核となる運用とサブに運用を間違えないことです。

これはかなり大事で、それと同時に落とし穴でもあります。

1つ例を挙げます。

もともとはつみたてNISAでコツコツ投資していくことを中心に考えていたが、株式投資も勉強した。

つみたてNISAは月2万円で年間24万、株は10万円台にしていたところ、株で2倍に増やすことができ、株への投資を40万円に増やした。

その後、株で損をしてしまい、結局資産運用は思ったほどうまくいかなかった。

このケースでは株でお金を増やせてしまった結果、もともと投資の核にしていたつみたてNISAより株への投資が増えてしまい、失敗した例です。

すなわり、いつの間にか投資の核が株に切り替わっていたという例です。

自分にとって何が一番重要で何が重要じゃないのかを明確にした上で投資をしていく必要があります。

何を投資の核にするか考えよう!

先ほど紹介した例をもとにして、何を投資の核にするのかを考えていきましょう。

オススメというものはなく、あくまで個人の今のスタイルに基づくものなので、私の投資スタイルとあなたの投資スタイルは異なって当然です。

私の場合はコツコツよりもややリスクがあってもOKなので、ソーシャルレンディングやロボアドが多め、株式投資もやってます。

つみたてNISAもやってますが、その割合は少ないです。

私の核はロボアドとソーシャルレンディングですが、半年〜1年に1回見直しを行っています。

時代や家計の状況によって、運用は変わっていきますので、その時々に合った投資スタイルを確立していきましょう!

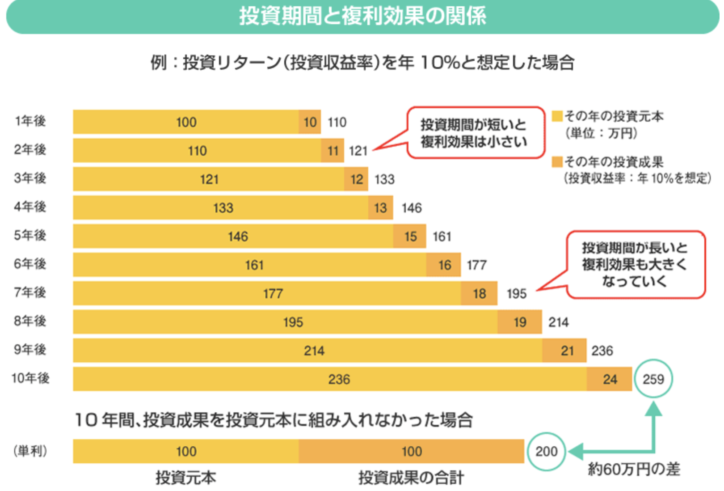

老後資金のために知っておきたい運用の複利効果

運用による複利効果を侮ってはいけません。

金融庁も複利効果に関して、ホームページで発表しています。

投資元本100万円を複利で運用した時の表ですが、元本に比べて投資成果は2倍以上になる計算です。

まとめ:老後の資金は独身の場合いくら?やっておくべき対策は?

老後の資金は独身の場合、いくらいるかというと約2000万円ぐらいが必要です。

しかし、個人によって差がありますし、いつ老人ホームに入るのか、病院に行く機会がどれぐらい増えるのかによって変わってきます。

この記事に書いたものは運用初心者入門編として捉えていただければと思います。

運用に関する制度やサービスを知っているか知らないかで大きな差になりますので、この記事をきっかけにぜひ資産運用を知ってください!

【参考記事】

【超初心者向け】ソーシャルレンディングの始め方を1からわかりやすく解説!

「脱サラしたい」

「フリーランスになりたい」

「副業で小さくでも良いから収入を増やしたい」

そんな人が稼げる収入源を用意しました。

おすすめの収入源は2つです。

今、挑戦して、新しい人生を切り開きましょう。