- 老後のお金が心配・・・

- 今からできる対策って何かないの?

そんな将来のお金に不安を感じている人に届けたい3つの知識。

- 老後のお金が心配で貯金→気付かぬ損をしている

- 投資・資産運用の基礎知識

- 副収入の知識

この3つの知識は知らないと確実に将来損をします。

今後は自分のお金は国に用意してもらうのではなく、自分たちで用意しなければなりません。

それだけ厳しい時代ですが、逆に言えばほんの少し勉強をすれば、それなりにお金を増やす制度やサービスは整っているのです。

今回は知っとけばよかったと思う基礎知識を解説します。

【この記事の概要】

- 貯金はなぜ損につながるのか?

- 初心者が知っておきたい資産運用の始め方と知識

- 将来のために今からできる副収入の始め方

目次

老後のお金が心配だから貯金は気付かぬ損をしている

老後のお金が心配だから、貯金をしっかりしておくという考え方ほど残念なことはありません。

理由は簡単で、貯金は現状損をするものだからです。

「えっ?貯金で損するわけないじゃん?」

と思っている人は認識を改めないといけません。今、貯金は隠れた損を生む制度になってしまっているのです。

貯金が損するわけ

10年前(2009年)に100万円を貯金していたとしましょう。

貯金しておくことで若干金利はありますが、ゼロに等しいので、貯金は100万円のままとします。

では、なぜそれが損になるのか?

それはこの10年間に起こったことに原因があります。

- 消費税が5%から8%になった

- スマホが主流になり、固定費が上がった

どうでしょう?この2つで支出が大きくなったことが想像できますよね?

消費税が3%上がったので、100万円の支出が103万円になり、毎月の支出は固定費増加で1万円弱増えているはずです。

支出は増えているのに、貯金額が変わっていなければ、損をしているのと同じ。

この罠に早く気付くことがめちゃくちゃ重要です。

老後のお金が心配な人は投資の基礎知識を知るべし

投資と聞くと日本人は損をするというイメージを持っている人が多いですが、有効活用できないといけません。

というのも、ほとんどの「お金持ち」と言われる人が投資を行っていますよね?

わざわざ損をするものに投資なんてしないわけですから、基本的には投資をした方が資産形成上いいと「お金持ち」は判断しているわけです。

そのことがわかっていれば、投資の知識を得ないなんていう選択肢はあり得ません。

投資の知識は老後の資産形成において、必要不可欠なものです。

その投資の基礎知識をここでは紹介します。

長期投資の考え方

15年・20年などの長期的に投資をしていくことによって、徐々に運用益を上げていくのが長期投資ですが、なぜ運用益が上がるのでしょうか?

それは世界経済が成長し続けているからです。

長期投資をする上で重要なのが視点を海外に向けることであり、世界経済は順調に成長しています。

- ロボアドバイザー

- つみたてNISA

などは長期投資の代表格ですが、これらの投資は経済成長している海外に投資でき、長い目で見えばお金を増やしていくことができます。

世界経済の成長は今後も続く予想になっているので、海外に長期投資することはかなり重要。

その知識を知ってさえいれば、長期運用を始めようと思うわけです。

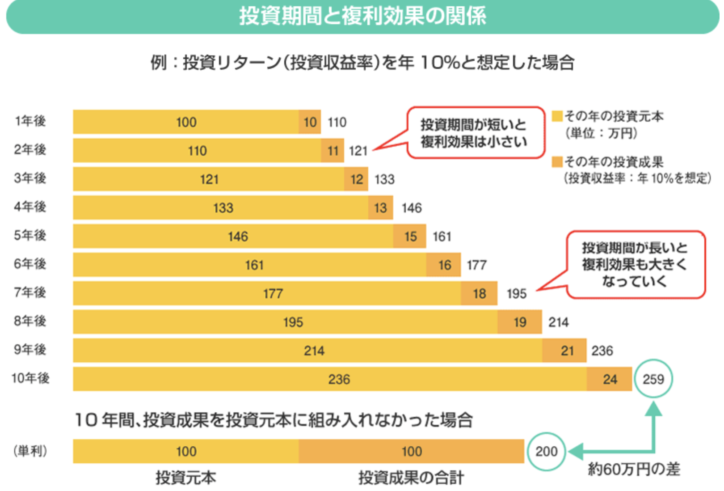

複利効果

投資をする上で絶対に知っておきたいのは複利効果です。

金融庁も投資に関してはホームページでその効果を発表しています。以下の画像をご覧ください。

これは金融庁投資の知識(上記URL参照)に掲載されている図ですが、運用益を毎年投資して行った場合、その運用益がどれほどのものになるのかを示しています。

投資元本+運用益を毎年投資し続けると、大きく資産を増やせることが上の図からお分りいただけると思います。

このように毎年の運用益を投資に回していくことによって、資産を増やしていけるのです。

自分にあった投資をどう見つけるのか?

自分にあった投資をどう見つけるのかは非常に重要です。

人それぞれ今の状態にあった投資を見つけることが大切なんですが、それには以下のポイントが重要になってきます。

- 長期運用か短期運用か

- 大きく運用に回せる資金があるのか、少額なのか

- リスクを大きく取るか小さく取るか

そして、初心者の方はまず少額がおすすめで、操作方法を学んだり、投資やり方に慣れることが必要です。

いろんな考え方がありますが、初心者の方の場合、つみたてNISAがまず第一におすすめ。

短期運用ならソーシャルレンディングというイメージです。

少額長期ならつみたてNISA

つみたてNISAは国も推奨する制度であり、少額でできるので、初心者にとっては始めやすい運用です。

月数百円単位から始めることができ、長期で運用します。

「少額・長期」の投資がいいという場合はまずつみたてNISA口座を最初に開くのがいいでしょう。

楽天証券では楽天ポイントが使えるので、お得に運用できます。

少額短期ならソーシャルレンディング

ソーシャルレンディングは少額で始めることができ、つみたてNISAに比べると短期の運用になります。

運用期間は数ヶ月〜2年ほどのものがほとんどで、運用→利回りのサイクルが早いです。

今投資案件の募集がすぐに人気するほど人気なのが【上場企業投資】fundsで、人気の要因は1円から投資できること。

超少額でできるのが人気です。

募集案件がすぐに終了してしまうので、OwnersBookも併用するといいでしょう。こちらも人気で比較的早く募集が終了し、投資は1万円からです。

口座を開設するとメールで新着案件情報が届くようになるので、その情報をもとに投資を検討してみてください。

長期高額ならロボアド

ロボアドバイザーはつみたてNISAと同じく、長期での運用を考えていくものです。

「じゃあ、つみたてNISAでいいじゃん!」となってしまいますが、つみたてNISAよりロボアドが勝っている点は運用額を多くできる点。

つみたてNISAは年間40万円が限度額になっているため、運用額を大きく増やすことができません。

ただ、ロボアドの場合は年間40万円以上運用することができるので、大きな額を運用したい時にはかなり有効です。

少額で始めたい場合はつみたてNISA、高額の運用もしてみたい場合はロボアドーバイザーがいいでしょう。

ほったらかしで運用できるので、口座にお金を入れるだけでいいという簡単さもロボアドバイザーの魅力の一つです。

が代表的で、ウェルスナビがシェアNo.1です(2019年3月現在)

各公式サイトに詳しい説明が載っていて、無料運用診断もできますので、ぜひ活用してみてください。

投資に慣れてきたら、FX自動運用

こちらは最初からする必要はありませんが、運用に慣れてきたら、このような方法もあるということだけ知っておいてください。

設定が非常にややこしいので、最初やるには難しいですが、その設定をしっかりマスターすれば、いい運用になります。

将来的にこのような方法もあるんだということは知っておいて損はありません。

老後のお金が心配な人が今始めたい副収入

老後のお金が心配な人は副収入にチャレンジすることも今後はかなり重要になってきます。

これからの時代を考えると副業が解禁になり、少子高齢化による人口減少で経済的には下降気味で給料もなかなか上がらないでしょう。

そうなってくると、副収入を得ることもかなり現実的な選択肢になってきます。

オススメはブログ運営か動画

副収入を得る上で大事なのは資産になるかどうか。

投稿したブログ記事や動画はネット上に残るもので資産になります。常に世に公開されている状態が大事です。

自分が作業してない時に収入が発生するかが大事なポイントであり、そのような収入源じゃないと副収入として意味がありません。

「自分が手を動かしていない夜中でも収入が発生するか」

これが可能な収入源を構築していきましょう。

オススメは

- ブログ運営

- Youtuber

ですが、最初はブログ運営の方がやりやすいかなと思います。動画が好きな人はYoutuberといった感じです。

まとめ:老後のお金が知っておかないと絶望する3つの知識

将来のお金で大事なことは

- 貯金は気付かぬうちに損をしてしまう制度である

- 資産運用の知識は重要。少額で経験するといい。

- 副収入は今すぐ実践すべし

この3つをしっかり押くことが重要です。

そして、資産運用は

- 少額長期運用:つみたてNISA

- 少額短期運用:ソーシャルレンディング

- 長期高額運用:ロボアドバイザー

副収入源としては

- ブログ運営

- Youtuber

自分自身の状況とそれぞれの方法を照らし合わせて上で、運用を検討してみてください。

意外と簡単にできちゃいますよ!