老後の貧乏生活を回避するために今やっておきたいのは資産2倍理論。

老後には3000万円が必要だとも言われていますが、そのお金を貯めるのは簡単なことではありません。

普通に収入を貯金に回してるだけでは3000万円に到達しないかもしれません。

そんな時に知っておきたい資産2倍理論。

老後の貧乏生活を絶対に避けるために、知って得するお金の知識を勉強していきましょう!

目次

老後の貧乏生活を回避する1500万→3000万円理論

老後の貧乏生活を回避するためには当然のことながら、お金を貯めておく必要があります。

しかし、貯金だけでは3000万円を貯めるのは至難の技。

そこで役立つのが1500万円を3000万円にする考え方です。

金融庁の「投資の基礎知識」にあること

記入長が公式の投資の基礎知識というものをインターネット上で発表しています。

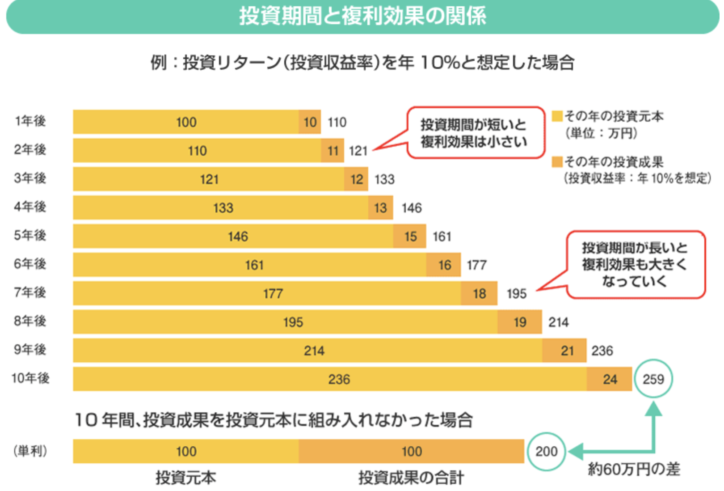

こちらが100万円を投資リターン10%で運用した複利効果の例です。

投資元本100万円で10年間運用すると259万円になるという数値なんですが、投資リターン10%は虫が良すぎる数字だと個人的には思います。

ただ、投資リターン5%だとしても、計算上15年で資産を約2倍にすることができます。

これなら実現可能な数字であり、長期運用の複利効果の大きさがわかります。

20年間1500万円を運用すると

このこと20年間1500万円を運用していくと、3000万円に到達する可能性はかなり高まってきます。

先ほどの複利効果を使えば、20年の運用ならかなり効果。

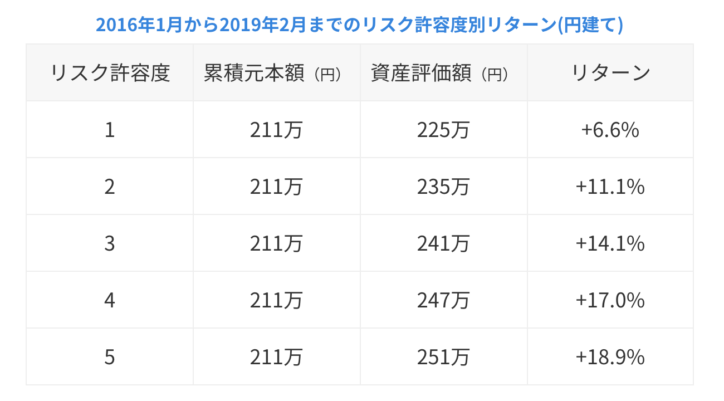

いろんな運用がありますが、例としてロボアドバイザーウェルスナビの運用実績を紹介します。

期間は画像にある通りですが、元本よりもリターンが増えています。

この例は約3年間の運用実績ですが、長期の方がより効果が大きくなります。

老後の貧乏回避のために貯金と投資を並行させる

貯金をするなというわけではなく、貯金と投資の両方を知って、それぞれのメリットを有効活用することが大切です。

両方が大事であり、どちらかも欠けてはいけないもの。

自転車の両輪のようなものです。片方の車輪がなくなれば、転んでしまいます。

貯金と投資はお互いが支え合うことが大切です。

老後貧乏生活は嫌だ!知っておきたいもの3選

老後貧乏生活をしないためには貯金と投資を上手に活用していくことが大切です。

一体どんな投資があるのでしょうか?

ウェルスナビ

ウェルスナビは先ほど運用実績の画像を載せましたが、長期投資の方法として初心者でも簡単に運用できるのが特徴です。

口座にお金を入れるだけで、ロボットが自動で運用してくれます。

運用は10万円〜行うことができ、毎月の積立設定も1万円〜設定できます。

長期運用なので、積立を行いながら運用していくのが基本的な運用法です。

ウェルスナビのページに移動すると運用の無料診断もできますので、活用してみてください。

funds

2019年に誕生した【上場企業投資】fundsは数ヶ月〜1年ほどの期間投資するもの。

利回りは1.5%〜6%ほどで、投資金額は1円から行うことができます。

fundsより安く運用開始できるものはないので、初期費用を安く抑えて投資を始めたい方に向いています。

OwnersBook

OwnersBookはソーシャルレンディング業者の1つです。

fundsとやり方はほぼ同じですが、実績や案件の数がOwnersBookの方が多いです。

年の利回りは2.0〜6.0%で、最低投資金額は1万円〜となっています。

老後貧乏を回避するために、貯金と投資はどれぐらいの割合がいい?

貯金と投資をどれぐらいの割合で行なっていけばいいのかというのがかなり気になるところですが、正解はありません。

正解はありませんが、私の場合は貯金額より投資額の方が多く、貯金:投資=3:7ぐらいです。

いろんな運用を行って、トータルでプラスにしていくという考えなので、基本的にはこの割合で運用をしていきます。

なぜ株式投資とFXがみんな好きなのか?

投資といえば、株式投資・FXみたいな風潮がありますし、実際に本屋などに行くと、株やFXの本は多いです。

なぜ、そんなに多いのか?

その理由は簡単で、増やせる金額も大きいからです。例えば、100万円を運用したとして、1ヶ月で10万円増やそうとすれば、株式投資・FXとなります。

一方、この記事で紹介したウェルスナビなどはそんなにお金を増やすことはできません。

先ほどの表でもわかるように、3年で30万円ほどなので、1ヶ月1万円ぐらいの増え方です。

人間は一気に稼げる方を好む

私も株式投資はやってますが、メインではありません。

人間は基本的に一気に稼げる方を好む傾向になるので、株式投資やFXに注目が集まります。

でも、大事なのは「大きく稼げるかよりも自分に適したものか」

人と自分は違いますし、自分に合ったやり方は人それぞれなので、ぜひ自分に合う方法を見つけ出してみてください。

老後貧乏回避のために1500万円を貯め、3000万円を運用で目指す!

老後貧乏を回避するために、1500万円はなんとか貯め、それをコツコツ運用に回して3000万円を目指せば、3000万円を確保することができます。

長期運用の知識があるのとないのでは人生を大きく分けます。

日本人にはあまり馴染みのない投資ですが、知っておいて損はありません。

お金の知識は重要

投資だけに関わらず、お金に関する勉強を始めていくことで、大きく人生を変えることができます。

いろんな制度やサービスは知っているだけで、有効活用できるものがたくさんあります。

知っていると知らないでは人生に大きな差が出てくるので、お金の勉強は絶対にやった方がいいです。

では、具体的な勉強方法はどのようなものがあるのでしょうか?

老後の貧乏生活回避のためのお金セミナーもある

お金を運用する方法はこの記事に書いた方法以外にもあります。

そんなお金に関することを総合的に教えてくれるセミナーもあり、私が参加したセミナーの中ではお金の教養講座というものが中身が濃く、よかったです。

ソーシャルレンディング各業者やロボアドバイザーのセミナーも行きましたが、お金のことに関して総合的にわかるのがお金の教養講座でした。

無料で体験することができるので、興味ある方は詳細を以下のボタンから確認してみてください。

本を読むのも大きな方法

書店に行って、副収入や資産運用のゾーンに行くとかなりの本があります。

その本を全部読むのは大変ですが、本のタイトルだけサクッと一通り見て、その用語をネットで調べるだけでもだいぶ知識がつきます。

もちろんセミナーに参加するほどの知識は得られませんか、そこそこ幅広い知識を得られますので、ぜひ一度やってみてください。

まとめ:老後貧乏回避のための資産2倍理論

老後の貧乏回避のためには貯めたお金を投資に回して、資産を増やしていくことが大切です。

金融庁のページにもあるように、投資には複利効果があります。

貯めたお金をそのまま貯金に回すのではなく、投資を活用することによって、長期的視点で運用していく。

貯金と運用を上手く使って、老後に必要な資金を調達していきましょう!

副業に関する記事は以下から

「脱サラしたい」

「フリーランスになりたい」

「副業で小さくでも良いから収入を増やしたい」

そんな人が稼げる収入源を用意しました。

おすすめの収入源は2つです。

今、挑戦して、新しい人生を切り開きましょう。