老後の蓄えはいくら必要なのか?

将来の年金や給料が不安が重なっている今、老後の蓄えについて真剣に考えておく必要があります。

今のあなたの方法で、本当に老後に必要な資金は貯まるのか?

本当に知っておきたい将来のお金に関する知識について、今回はまとめました。

目次

老後の蓄えは3000万円ほど必要?

様々な雑誌の掲載やアナリストの見解だと3000万円という額が多いです。

媒体によっては4000万円必要だというものもありますが、いずれの額にしても退職金がしっかり入ることが大前提となっています。

この退職金の額が今後のポイント。

10年・20年・30年先を考えた時に退職金はどうなっているのでしょうか?

退職金は減少傾向

退職金は過去20年減少傾向です。

このままのペースで行くと10年後・20年後にはかなり厳しい現実が待ち受けています。

日本は人口減少なので、経済の劇的復活は望めません。

会社からの給料の劇的向上や退職金アップは望めませんので、今後は自分自身の力でなんとかしていく必要があります。

老後の蓄えは今この瞬間から始めることができる

自分の力でなんとかしていかないといけないと聞くと、冷たい印象を受けますが、かなり制度が充実しているのも事実。

勝手に国がやってくれるのではなく、自分でやらないといけないんですが、老後への蓄えは今この瞬間に始めることができます。

では、具体的にどのような方法で蓄えていくことができるのでしょうか?

iDeCo

年金を個人で毎月積み立てて、将来的に受け取るシステムがiDeCoです。

大まかな特徴としては

【iDeCoのメリット】

- 老後の給付金を増やすことができる。

- 月々5000円から設定できるので、気軽さがある

- 掛金額は1年に1回変更することができる

【iDeCoのデメリット】

- 60歳にならないと引き出すことができない

- 掛金は変えれるが、やめることはできないため、家計が圧迫された時に苦しくなる

iDeCoは一回始めてしまうと金額の変更はできますが、加入自体を止めることはできません。

これが大きなデメリットではあります。

急に支出が増えて、積立をやめたいと思っても、積立をやめることはできないんです。

始める際によく考えておきたいシステムではあります。

楽天証券などから始めることができます。

株式投資

株式投資で運用し、将来のお金を蓄えるという方法があります。

ただ、ハイリスク・ハイリターンなので損をする人も多く、難易度は高いです。

しっかり勉強していくことによって、多少は成果を出すことができるようになりますが、長期的な運用としてはそこまでオススメしていません(私はやってますが)

無料で体験できるお金の教養講座というものを受けてきました。

体験レポもありますので、よかったら参考にしてみてください。

ソーシャルレンディング

ソーシャルレンディングは数ヶ月〜2年ほどの短期間で運用できるのが長所です。

運用期間中にお金を引き出すことができませんが、運用期間が1年前後のものが多く、流動的に投資ができます。

主な特徴をまとめました。

- 比較的短期で運用を行うことができる

- 投資した後は運用期間が経過するのを待つだけなので、市場の動きなどを注視しなくてもいい

- 1万円からできるので、気軽さがある

- デフォルトリスクがある(元本毀損リスク)

- 投資案件があまりない場合がある

1万円という少額から運用できるので、最初は少額からの運用もありです。

などで始めることができます。

詳しくは上に挙げた業者の公式サイトか下の参考記事にもありますので、興味がある方はご覧ください。

ロボアドバイザー

ロボアドバイザーは口座にお金を入れておくだけで、ロボットが勝手に資産を運用してくれるサービスです。

ウェルスナビのサイトにはオンラインセミナーの様子もアップされています。(WealthNaviとは?から見れます)

ロボアドバイザーの主な特徴は

- ロボットが自動で運用してくれる

- 月々自動で積立設定でき、積立をやめることもできる

- 運用資金をいつでも引き出せる(できれば、引き出さない方がいい)

- 年1%ほどの手数料が掛かる

- 投資の知識が豊富な人はロボットの運用では物足りなくなる

初心者でも簡単にできるのがメリットで、ウェルスナビ・THEOが代表的です。

ウェルスナビ場合は10万円〜、THEOの場合は1万円〜始めることができ、iDeCoとは違い、積立を途中でやめることも可能です(できるだけやめない方が運用としてはいいです)

15年以上の長期運用が基本なので、長期的視点で運用するよう心掛けましょう。

老後の蓄えに運用はなぜ必要なのか?

老後の蓄えをする上で、貯蓄だけではかなり厳しい時代になってきました。

収入もなかなか上がらなくなってきてますので、毎月の貯金額もなかなか多くすることはできません。

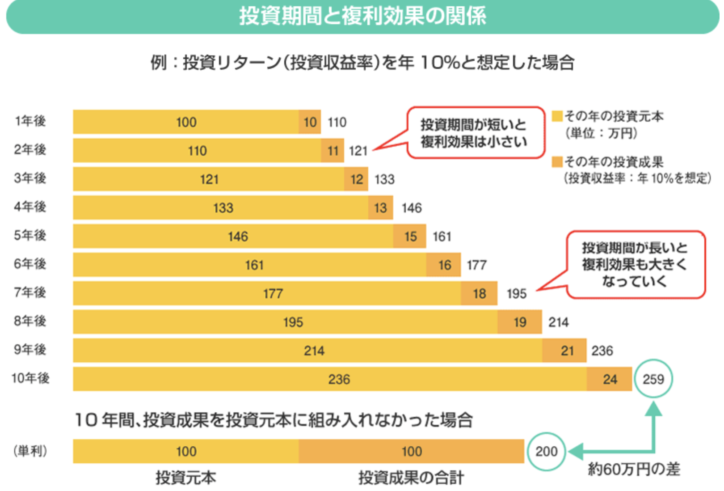

そんな中で、運用を知ってけば、資産を増やしていくことが可能です。以下の図を見てみてください。

金融庁が出している投資機関と複利効果の関係ですが、投資元本(もともとのお金)よりも実際に成果がかなり大きいのがわかります。

投資を活用していく時代

国の年金も考えようによっては投資の一つです。

毎月保険料を納めることによって、将来年金を受け取る権利が発生する投資みたいなもので、それを毎月納めています。

今は自分にあった投資を自分で探す時代です。

自分でやらなければ誰も助けてくれませんが、自分でやりさえすれば自分の身を助けることができます。

まとめ:老後の蓄えはいくら必要?10分で準備はできる!

老後に必要な蓄えは3000万円とも4000万円とも言われています。

かなりの額の貯蓄が必要になるわけですが、そのお金を貯金だけで賄っていくのは簡単ではありません。

そんな時に大切になってくる資産運用の知識。

この記事に書いてある方法は10分ほどで口座開設できるものばかりで、案外簡単に始めることができます。

- iDeCo:将来の需給年金額を増やしたい人で、毎月納付する余裕がある人向け

- ソーシャルレンディング:短期間で少額でも運用していきたい人向け

- ロボアドバイザー:長期的に運用して資産を増やしたい・運用を途中でやめる可能性がある人向け

運用を知っておくと、人生の大きな助けになります。ぜひ知識を増やして、豊かな人生を歩んでいきましょう!

老後に向けて、今から対策を!